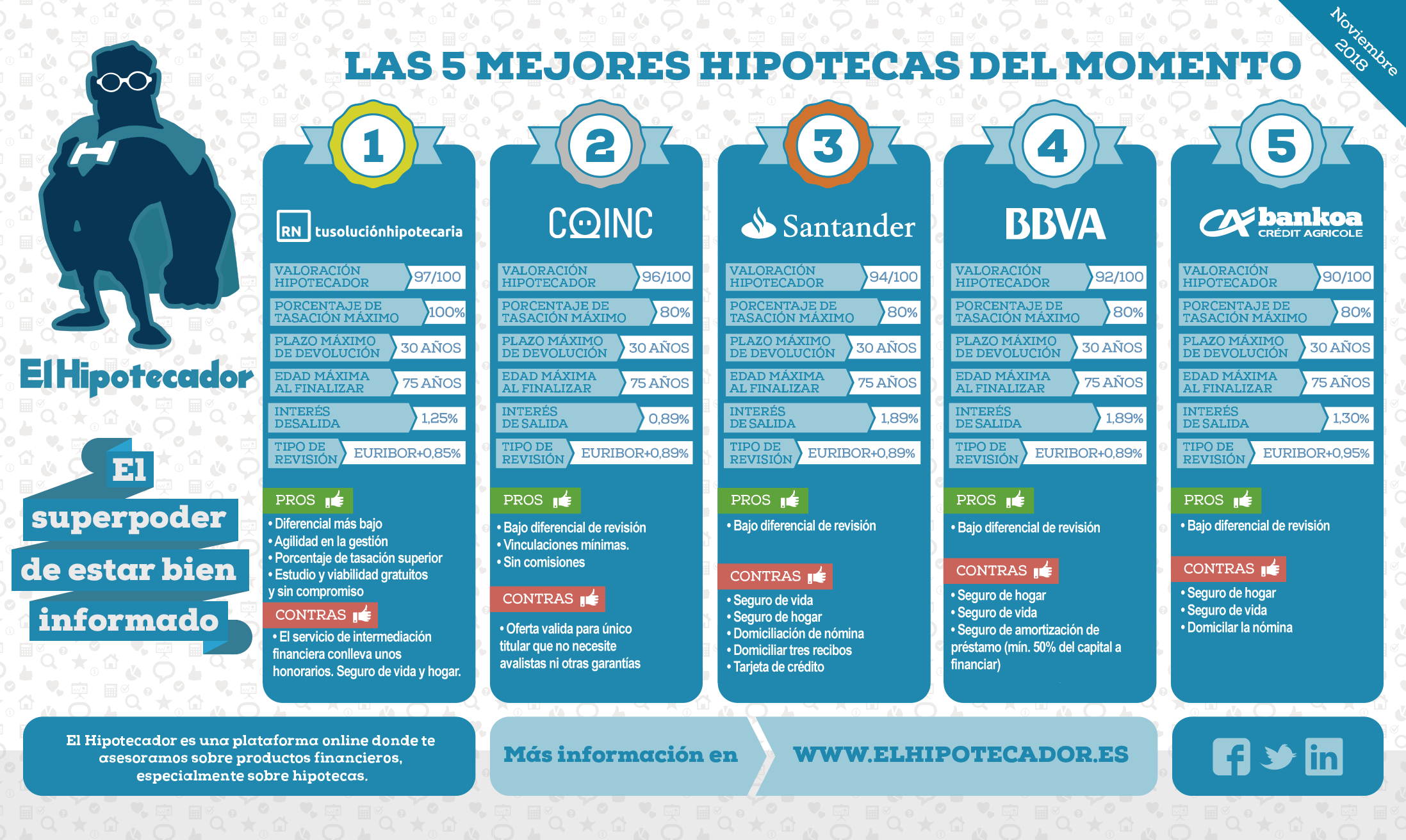

Los expertos de «El Hipotecador» han analizado los mejores productos hipotecarios que se pueden solicitar en la actualidad

1. RN La solución hipotecaria – Hipoteca Verde RN Exclusive

Pros: La Hipoteca Verde RN Exclusive sigue siendo la mejor opción hipotecaria a pesar de los reversos, sentencias y el posterior Real Decreto Ley que ha afectado al impuesto de AJD, ofreciendo un tipo de interés de Euribor +0,85% para perfiles que cumplan los requisitos. Para acceder a este diferencial tan bajo hay que cumplir con las vinculaciones mínimas (nómina, vida y hogar). El préstamo hipotecario está libre de comisiones y la empresa asigna un asesor financiero a cada cliente para ayudarle y guiarle en todo el proceso de compraventa y constitución de la hipoteca.

Contras: El servicio de intermediación financiera conlleva unos honorarios que se deberán abonar en el caso de firmar la oferta hipotecaria que la empresa les presenta. De lo contrario el estudio y la viabilidad son gratuitos.

Calcula aquí la Hipoteca Verde RN Exclusive

2. Coinc – Hipoteca Variable

Pros: La Hipoteca Variable de Coinc se cuela en el ranking por primera vez ofreciendo un tipo de interés de Euribor +0,89% desde el primer momento dado que no tiene un interés de salida. La hipoteca está libre de comisiones y las vinculaciones son mínimas.

Contras: Únicamente se puede acceder a esta hipoteca si el titular no necesita aportar para afrontar la operación ni avalistas ni otras garantías.

Calcular aquí la Hipoteca Variable Coinc

3. Banco Santander – Hipoteca Variable

Pros: La Hipoteca Variable de Banco Santander se posiciona en la tercera posición y ofrece un tipo de interés muy competitivo (Euribor +0,89%). El plazo de devolución es de 30 años y está pensado para la compra de primera vivienda.

Contras: Tiene las siguientes vinculaciones: seguro de vida y hogar, domiciliación de la nómina y tres recibos así como la contratación de una tarjeta de crédito/débito. También tiene comisión por desistimiento parcial y total: 0,5% los primeros 5 años y 0,25% el resto de años.

Calcular aquí la Hipoteca Variable Banco Santander

4. BBVA – Hipoteca Variable

Pros: La Hipoteca Variable de BBVA ofrece uno de los tipos de interés más bajos del mercado (Euribor +0,89%) para la compra de primeras residencias hasta el 80% de financiación. El plazo máximo de devolución es de 30 años.

Contras: Las vinculaciones son: domiciliar de forma ininterrumpida la nómina (min 600 €) o pensión (min 300 €), tener contratado el seguro de hogar y tener contratado, vigente y al corriente de pago un seguro de amortización de préstamo con BBVA Seguros por al menos el 50% del importe del préstamo.

Calcular aquí la Hipoteca Variable BBVA

5. Bankoa – Hipoteca Variable

Pros: En último lugar se encuentra la Hipoteca Variable de Bankoa que ofrece un tipo de interés algo más alto que las otras entidades aunque sigue siendo muy buen diferencial (Euribor+0,95%). Exige las vinculaciones mínimas (nómina, seguro de hogar y vida).

Contras: Compensación por desistimiento parcial (por un importe mínimo de 3.000€) o total: 0,50% dentro de los 5 primeros años y 0,25% a partir del sexto año.

Calcular aquí la Hipoteca Variable Bankoa

Fuente Comunicae